Zusatzbeitrag

Durchschnittlicher Zusatzbeitragssatz unter theoretischer Festlegung

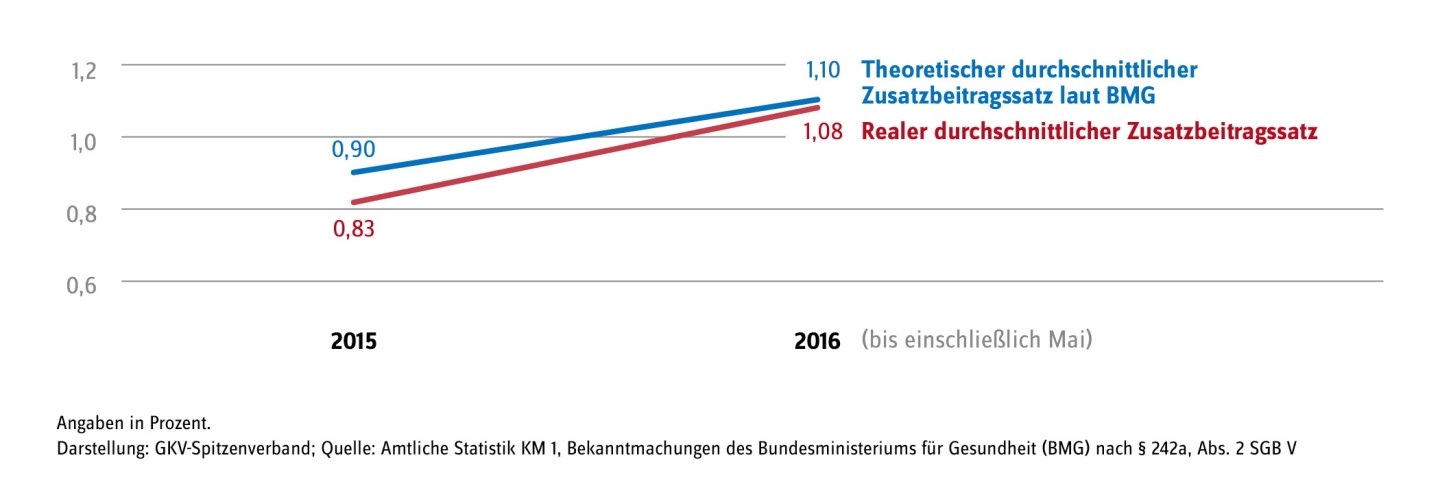

Es war die offensichtlichste Auswirkung des Gesetzes zur Weiterentwicklung der Finanzstruktur und der Qualität in der gesetzlichen Krankenversicherung: Zum 1. Januar 2015 wurden in Deutschland flächendeckend kassenindividuelle Zusatzbeiträge eingeführt. Ziel des einkommensabhängigen Beitrags: mehr Wettbewerb zwischen den Krankenkassen und mehr Transparenz für die Versicherten.